Capital de trabajo: ¿qué es y por qué es importante?

3 de junio de 2026 | Lectura de 7 minutos

Puntos clave:

- El capital de trabajo es el dinero del que dispone un negocio para hacer frente a sus obligaciones actuales a corto plazo, como dinero que usted les debe a los proveedores y los salarios de los empleados temporales.

- Dos indicadores clave del capital de trabajo son el índice de capital de trabajo y el capital de trabajo neto.

- Es posible que se necesite capital de trabajo adicional para hacer frente a las variaciones estacionales del flujo de dinero en efectivo y a los costos imprevistos.

- Entre las opciones para cubrir el déficit de capital de trabajo se incluyen las líneas de crédito y las tarjetas de crédito comerciales.

El capital de trabajo, el cual es el dinero que tiene disponible para llevar a cabo las operaciones cotidianas, afecta muchos aspectos de su negocio, desde pagar a los empleados y proveedores hasta planificar un crecimiento sostenible a largo plazo. En resumen, es el dinero que tiene disponible para cumplir con sus obligaciones actuales a corto plazo y es un excelente indicador de la salud de un negocio. Tener suficiente capital de trabajo puede marcar la diferencia a la hora de establecer un negocio próspero que esté listo para explorar nuevas oportunidades.

Para asegurarse de tener el nivel adecuado de capital de trabajo para respaldar su negocio y prepararse para eventos inesperados, puede calcular los niveles actuales del mismo, proyectar las necesidades a futuro y considerar soluciones para asegurar el acceso al capital, de manera que siempre cuente con suficiente dinero en efectivo.

Cómo calcular el capital de trabajo

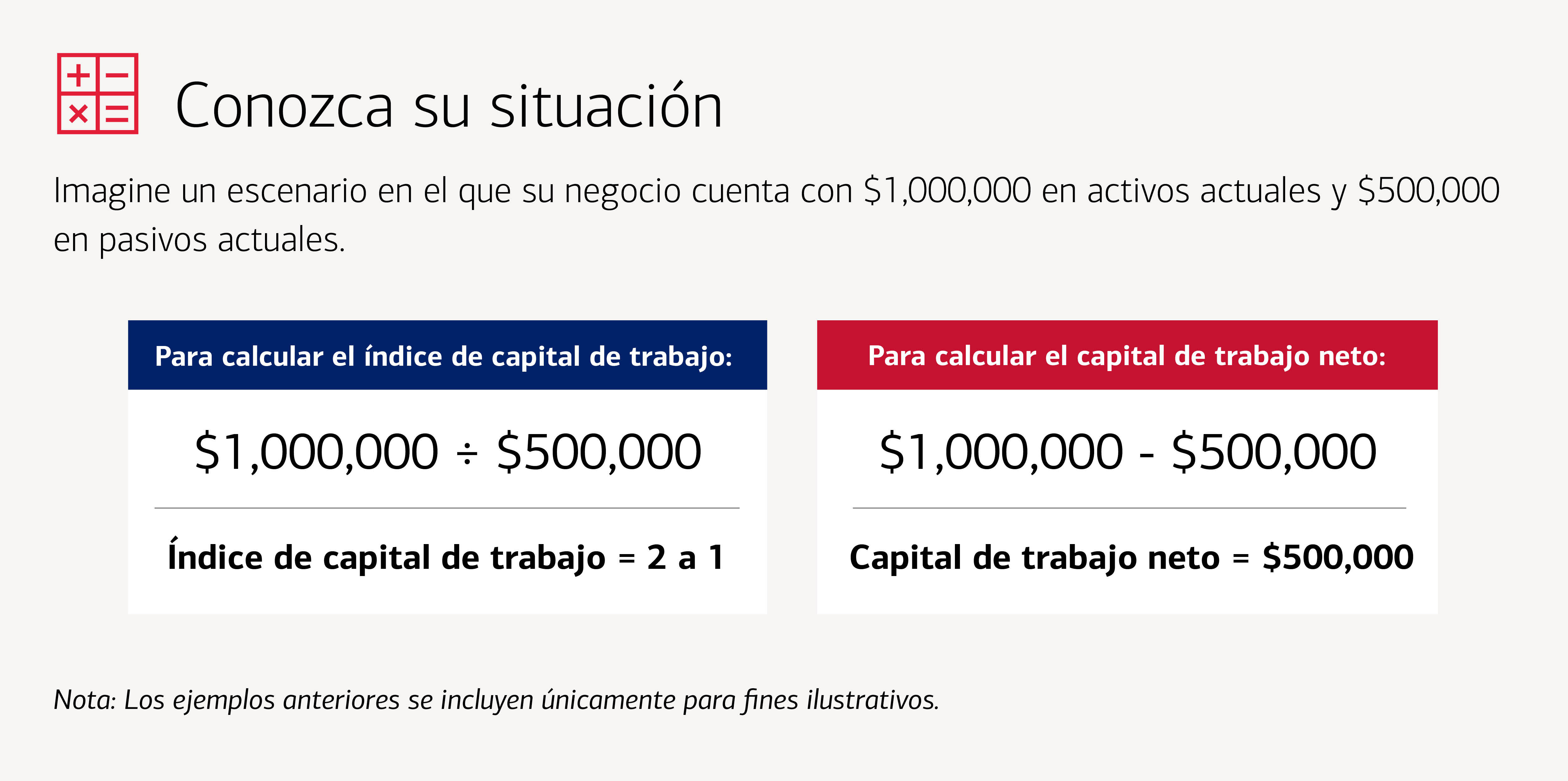

Puede darse una idea de cuál es su situación al analizar dos indicadores clave. Su índice de capital de trabajo (activos actuales divididos entre pasivos actuales) es un indicador de la salud financiera a corto plazo de su negocio, y el capital de trabajo neto (activos actuales menos pasivos) le indica de cuánto dinero dispone de forma inmediata para hacer frente a los gastos actuales.

Un índice de capital de trabajo de 2 a 1, como en el ejemplo anterior, se consideraría por lo general un índice saludable, pero en algunas industrias o negocios, un índice tan bajo como 1.2 a 1 puede resultar adecuado.

Para estos cálculos, considere solo los activos y pasivos a corto plazo. Los activos a corto plazo, también conocidos como activos actuales, incluyen el dinero en efectivo en su cuenta comercial y cuentas por cobrar (el dinero que le deben sus clientes) y el inventario que espera convertir en dinero en efectivo en un plazo de 12 meses. Los pasivos a corto plazo incluyen las cuentas por pagar (dinero que usted les debe a proveedores y otros acreedores), así como otras deudas y gastos acumulados por salarios, impuestos y otros desembolsos.

Cómo identificar sus necesidades

Tener una idea clara de cuáles son sus necesidades de capital de trabajo puede incluir planificar los ingresos y egresos mensuales de su negocio. En un negocio de jardinería, por ejemplo, sus ingresos pueden aumentar en la primavera. Luego, el flujo de dinero en efectivo puede mantenerse relativamente estable hasta octubre, antes de disminuir casi a cero a finales de las temporadas de otoño e invierno. Por otra parte, el negocio puede tener muchos gastos que continúan a lo largo del año. El capital de trabajo es el dinero que usted tiene disponible en un momento determinado para pagar sus obligaciones a corto plazo, una vez que los pasivos de su negocio se restan de sus activos.

Pronosticar sus necesidades de capital de trabajo podría requerir especular sobre el futuro, lo que podría ser un reto para algunos negocios en un entorno incierto. Si bien puede guiarse por los resultados históricos, también deberá tener en cuenta los nuevos contratos que espera firmar o la posible pérdida de clientes importantes. Puede ser sumamente difícil proyectar de manera precisa si su negocio está creciendo rápidamente.

Estas proyecciones pueden ayudarle a identificar los meses en que sale más dinero del que entra y cuándo la brecha del flujo de dinero en efectivo es más amplia, para poder tener una verdadera idea de cuánto capital de trabajo tendrá disponible.

Razones por las que su negocio podría necesitar capital de trabajo adicional

- Las diferencias estacionales en el flujo de dinero en efectivo son comunes en muchos negocios que pueden necesitar capital adicional para prepararse para una temporada alta o para mantener el negocio en funcionamiento cuando entra menos dinero.

- El capital de trabajo adicional puede ayudar a mejorar su negocio de otras maneras. Por ejemplo, puede permitirle aprovechar descuentos de proveedores utilizando el dinero en efectivo disponible para comprar al por mayor. Esto puede ahorrarle el interés que tal vez tenga que pagar con una tarjeta de crédito, que podría ser más alto que con otros tipos de crédito.

- El capital de trabajo también se puede usar para pagar a empleados temporales o para cubrir otros gastos relacionados con un proyecto.

- El capital de trabajo puede ayudar a su negocio a manejar costos inesperados que surjan en un entorno incierto.

Buscar opciones para cubrir el déficit de capital de trabajo

Una línea de crédito rotativa y sin garantía puede ser una herramienta eficaz para aumentar su acceso al capital. Las líneas de crédito están diseñadas para financiar necesidades temporales de capital de trabajo. Por lo general, sus plazos son más favorables que los de las tarjetas de crédito comerciales. Su negocio puede retirar dinero de la línea de crédito cuando sea necesario y pagar el saldo pendiente cuando el flujo de dinero en efectivo del negocio mejore. Debe realizar un pago mínimo cada mes.

Si bien una tarjeta de crédito comercial puede ser una manera conveniente de cubrir gastos incidentales de viajes, entretenimiento y otras necesidades, tanto para usted como para sus principales empleados, por lo general, no es la mejor solución para el capital de trabajo. Las desventajas incluyen tasas de interés más altas, cargos más altos por adelantos de dinero en efectivo y la facilidad de acumular demasiada deuda.

Calificar para una línea de crédito de capital de trabajo

Una línea de crédito de capital de trabajo ofrece acceso a financiamiento para los costos operativos a corto plazo que son difíciles de predecir, como la necesidad de comprar inventario adicional durante un aumento repentino de la demanda. Cuando solicita una línea de crédito de capital de trabajo, los prestamistas considerarán la salud general de su estado financiero, incluido su índice de capital de trabajo, capital de trabajo neto, ingresos anuales y otros factores.

Debido a que las finanzas personales y comerciales de los propietarios de pequeñas empresas tienden a estar estrechamente relacionadas, los prestamistas también pueden examinar sus estados financieros personales, su puntaje de crédito y sus declaraciones de impuestos. Se le podría pedir una garantía personal de pago. Para obtener una descripción más detallada de lo que consideran los prestamistas, consulte “Factores que afectan las decisiones de préstamo (y cómo aumentar sus probabilidades de aprobación)”.

A pesar de que existen muchos factores que pueden afectar la cantidad de su línea de crédito de capital de trabajo, una regla general es que no debe exceder el 10% de los ingresos de su negocio.

Evite cometer errores con el capital de trabajo

- No confunda las necesidades de capital de trabajo a corto plazo con los requisitos permanentes a largo plazo.

- Si bien puede verse tentado a usar una línea de crédito de capital de trabajo para comprar equipo o inmuebles, o para contratar empleados permanentes, estos gastos requieren diferentes tipos de financiamiento. Si usa su línea de crédito de capital de trabajo para estos gastos, no estará disponible para el propósito inicial.

Su banquero para pequeñas empresas puede ayudarle a comprender mejor sus necesidades de capital de trabajo y los pasos que podría dar para prepararse para cualquier situación. Si bien no se puede predecir todo lo relacionado con la administración de un negocio, tener una visión clara del capital de trabajo puede ayudarle a operar sin problemas en el presente y a prepararse para tener un crecimiento a largo plazo en el futuro.

¿Está listo para reunirse con un especialista?

Nuestros especialistas están listos con asesoramiento y orientación para ayudar a hacer avanzar su negocio.

Conceptos básicos para pequeñas empresas sobre la administración del flujo de dinero en efectivo

Mantener un flujo de dinero en efectivo saludable puede ayudarle a disponer de dinero en efectivo para cubrir sus necesidades actuales y a largo plazo. Pero ¿cómo hacerlo?

Los pros y los contras de 5 opciones de financiamiento para ayudar a mejorar el flujo de dinero en efectivo

El financiamiento puede ser una herramienta útil para ayudarle a facilitar el flujo de dinero en efectivo. Conozca las ventajas y desventajas de las distintas opciones de financiamiento para que pueda elegir la mejor para su negocio.

Información y divulgaciones importantes

Es posible que los materiales relacionados con la cuenta solo estén disponibles en inglés, lo que incluye, entre otros, solicitudes, divulgaciones, contenido en línea y móvil y otras comunicaciones relacionadas con el producto.

Bank of America, Merrill, sus afiliadas y sus asesores no proporcionan asesoramiento legal, fiscal o contable. Consulte con sus propios asesores legales y/o fiscales antes de tomar cualquier decisión financiera. Cualquier material informativo proporcionado es solo para su análisis o revisión. El contenido sobre el Centro para el Desarrollo de Negocios (incluidos, entre otros, el contenido de terceros y cualquier contenido de Bank of America) se proporciona “tal cual” y no conlleva garantías expresas o implícitas, ni una promesa o garantía de éxito. Bank of America no asegura ni garantiza la exactitud, fiabilidad, integridad, utilidad, no violación de los derechos de propiedad intelectual o calidad de ningún contenido, independientemente de quién origine ese contenido, y descarga toda responsabilidad en la medida permitida por la ley. Todas las marcas comerciales, marcas de servicio, nombres comerciales y logotipos de terceros que se mencionan en este material son propiedad de sus respectivos propietarios. Bank of America no entrega ni es responsable de los productos, servicios o desempeño de ningún tercero.

No todos los materiales del Centro para el Desarrollo de Negocios estarán disponibles en español.

Ciertos enlaces pueden dirigirle fuera de Bank of America a sitios no afiliados. Bank of America no ha participado en la preparación del contenido suministrado en sitios no afiliados y no garantiza ni asume ninguna responsabilidad por su contenido. Cuando usted visita estos sitios, acepta todos sus términos de uso, incluidas sus políticas de privacidad y seguridad.

Las tarjetas de crédito, las líneas de crédito y los préstamos están sujetos a aprobación de crédito y capacidad de crédito. Pueden aplicarse ciertas restricciones.

Merrill Lynch, Pierce, Fenner & Smith Incorporated (también conocida como “MLPF&S” o “Merrill”) pone a disposición ciertos productos de inversión patrocinados, administrados, distribuidos o proporcionados por compañías que son afiliadas de Bank of America Corporation (“BofA Corp.”). MLPF&S es un agente corredor de bolsa registrado, asesor de inversiones registrado, Miembro de SIPC y subsidiaria de propiedad absoluta de BofA Corp.

Los productos bancarios los proporciona Bank of America, N.A. y bancos afiliados, Miembros de FDIC y subsidiarias de propiedad absoluta de BofA Corp.

“Bank of America” y “BofA Securities” son los nombres comerciales utilizados por la división de Banca Global y Mercados Globales de Bank of America Corporation. Los préstamos, los instrumentos derivados, otras actividades de banca comercial y la compraventa de ciertos instrumentos financieros son llevados a cabo de forma global por afiliadas bancarias de Bank of America Corporation, entre las que se incluye Bank of America, N.A., Miembro de FDIC. La compraventa de valores e instrumentos financieros, la asesoría estratégica y otras actividades de banca de inversión son llevadas a cabo de forma global por afiliadas de banca de inversión de Bank of America Corporation (“Afiliadas de Banca de Inversión”) entre las que se incluyen, en los Estados Unidos, BofA Securities, Inc., que es un agente corredor de bolsa registrado y Miembro de SIPC y, en otras jurisdicciones, entidades registradas a nivel local. BofA Securities, Inc. es un comisionista de futuros registrado ante la Comisión de Bolsa y Valores de los Estados Unidos (Commodity Futures Trading Commission, o CFTC) y un miembro de la Asociación Nacional de Futuros (National Futures Association, o NFA).

Los productos de inversión: